安森美专家深度解析:SiC业务高速增长的制胜策略

从2017年特斯拉Model 3开始配备SiC,标志着新能源汽车行业的功率半导体开始了从Si向SiC的转变。而近年来光储充一体化的方案也进一步扩大了SiC类功率器件的市场需求。

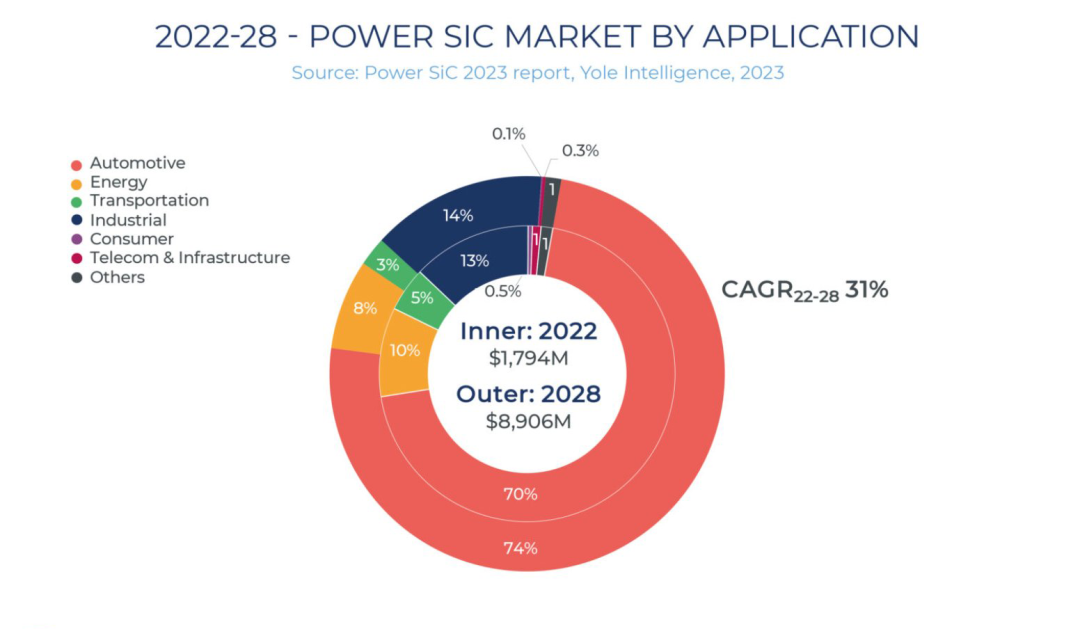

根据Yole Intelligence最新发布 2023年版功率SiC报告显示,预计到2028年,全球功率SiC器件市场将增长至近90亿美元,比2022年增长31%。

主要行业应用方向有电力SiC市场以及各种工业应用,包括交通、能源和电信等。其中汽车应用在SiC市场中占据主导地位,占比高达70%。

受到下游SiC市场需求的鼓舞,上游芯片厂商在SiC领域不约而同地开始各种大手笔的投资计划,资金并购案和产能扩充计划纷纷上线。而安森美(onsemi)在其中表现亮眼,SiC业务的增长率方面超越了同行。从其今年最新二季度的财报成绩看,SiC收入同比增长近4倍,仅在第二季度安森美就签署了超过30亿美元的SiC长期服务协议。

SiC业务得以如此高速增长背后的原因何在?而对于汽车和储能等应用领域,安森美有何优势解决方案?如何能够更好地支持中国本土客户的研发创新?对这一系列的问题,安森美汽车主驱逆变器半导体中国区负责人Bryan Lu先生和安森美应用市场工程师Kane Jia先生进行了精彩的分享。

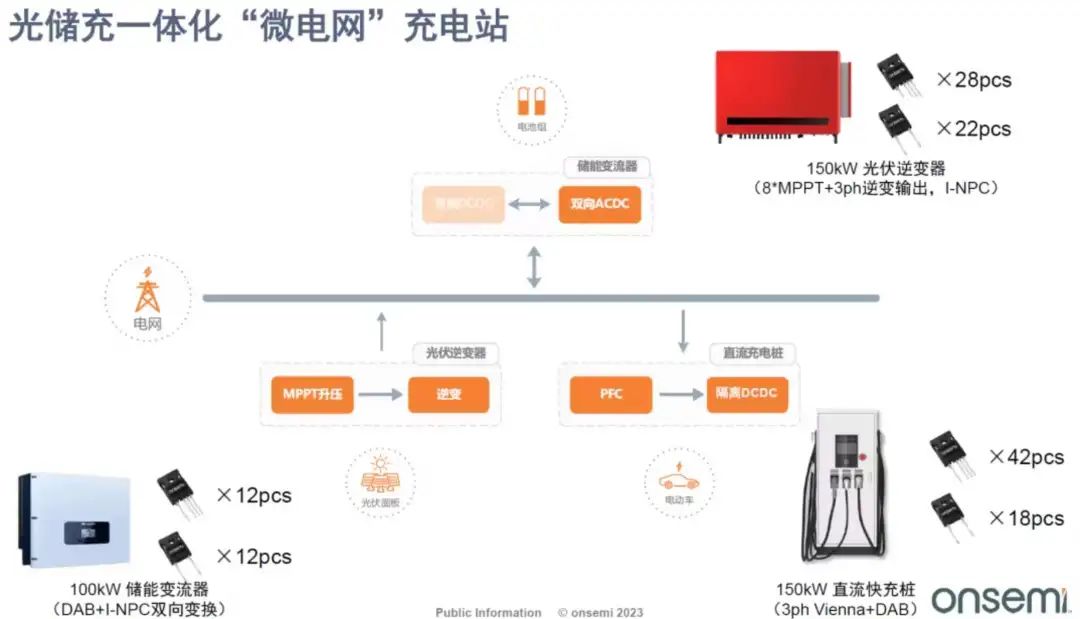

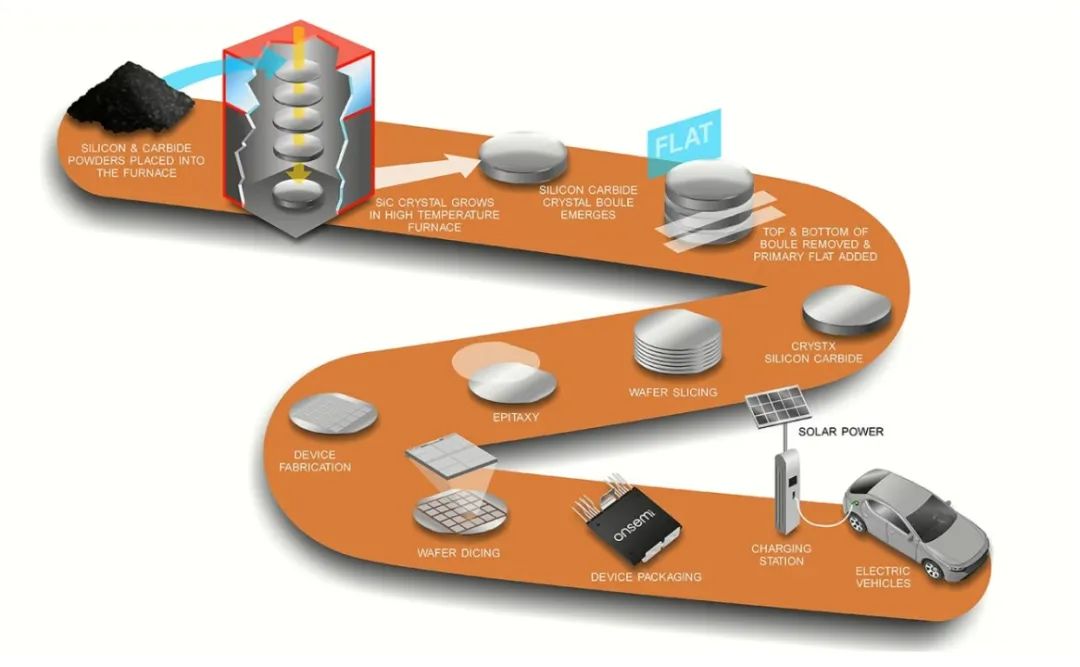

Kane Jia:全球新能源汽车预计在2023年销售超过14M辆,为了满足不断增长的电车充电需求,以及国家双碳目标,我们需要利用清洁能源来尽量代替传统能源,并且采用储能系统来减缓用电高峰对电网的负担以及不断上升的电费对用户的负担。光储充一体发电站是近年来兴起的一种能够将光伏逆变器、储能系统以及电车充电桩整合在一体的,具有自给自足充电能力的公共设施。它主要利用光伏面板发电以及电网供电为充电桩供电,同时并联储能系统,储存能量用于高峰用电时期,一定程度上解决了电网负担以及电价上升的问题。

整套系统中包含了多个功率变换单元,其中涉及到相当数量的功率器件产品。系统效率的损耗在多个功率变换过程中是难以避免的,利用SiC器件优秀的耐压以及热导等特性,可以显著的提高系统效率以及功率密度,有助于提高充电桩输出功率和功率密度。比如,在最新的800V直流充电系统中采用1200V规格的SiC器件可以允许更高的母线电压,减少工作电流,从而减少系统损耗,或者允许更高的充电功率。在光伏逆变器的DC-DC变换器中采用SiC器件可以提高系统工作频率,减少电感尺寸,最终减少光伏逆变器的尺寸和产品拥有成本。在一些超充站中的高功率直流充电桩中(比如超过300千瓦)也可以采用SiC功率模块来替代SiC单管以提高整体散热能力以及由寄生参数和高速开关所带来的负面影响。

Bryan Lu:从产能方面,安森美(onsemi)正积极加速进行SiC扩产,以满足市场需求,同时,加速部分6英寸转向8英寸的转型进程。安森美也通过与客户签署战略合作协议,为客户锁定现有及未来的产能,并密切沟通以及时获取客户的动态需求,从而保障SiC产品的按时交付。

中国主机厂客户相比欧美的传统客户,有何特点?安森美如何支持国内的主机厂客户的产品快速研发上市的需求?

Bryan Lu:中国的主机厂客户也就是我们常说的OEM,他们算是汽车半导体芯片产业链里的最终的客户。在这里我们要把新能源汽车的OEM和燃油车的OEM区分开来。在燃油车领域,目前中国的OEM和欧美的OEM在整个研发体系上已经比较接近了。但是在新能源汽车领域,国内和欧美的OEM差别还是比较大的。由于新能源汽车和传统燃油车有着本质上的差别,所以整个研发体系,并不完全可以互相借鉴。而且中国已经是全球最大的新能源汽车产销国家,竞争非常激烈。为了保持竞争力,要求中国的OEM产品的定位要非常的准确,要紧贴着市场的需求。一旦定位偏差比较大,大概率会泯然于江湖中。而一旦出现定位的偏差,需要即时的纠正。所以响应速度要求非常高。然后产品的产销预测也变得比较有挑战。这个就对整个供应链的要求也比较高,研发阶段要能快速配合样品的交付,测试的顺利进行。这里面涉及到商务和技术支持的配合。后期量产之后,对于产能的支持要求也很高。

针对以上的特点,安森美有完善的商务同时还有很强的技术支持团队来支持中国传统和新能源OEM的以上需求。同时安森美在国内的两大模块生产基地也可以很好的配合OEM的产能爬坡需求。

Bryan Lu:汽车应用中的电池电压等级决定了功率器件的电压等级。例如,电动汽车驱动中的400V电池电压需要750V的SiC, 800V的电动汽车电池市场需要1200V的SiC MOSFET。安森美的1200 V M3S EliteSiC 最高支持800 V电池架构,其900V和1200VSiC功率模块都在新能源汽车市场上获得了广泛的应用,其中用于电驱的900V EliteSiC市场反馈非常不错。我们在设计的时候充分考虑了已获得市场广泛应用的单面直接散热(SSDC)封装的特点,也就是它的杂散电感相对比较大,然后SiC的开关速度比较快,这样会容易形成比较高的关断尖峰电压,如果为了避免这个比较高的尖峰电压而采取限制SiC的开关速度,会使得SiC快速开关的特点得不到发挥,我们针对这个应用把击穿电压BV设计到了900V,这样可以使得SiC可以工作在高速下,同时也无惧比较高的尖峰电压,这样也不需要客户在使用上需要妥协效率和速度。

Bryan Lu:RDS(on),温升和小体积的需求是持续性的,也就是每个用户都在追求这三个指标的持续降低。不过他们三者之间的关系不是简单的加或者减。RDS(on)的降低,必然带来导通损耗的减小,这也意味着在同样的条件下,温升有可能降低,也就是说也许体积可以减小。但是我们要注意的是,在实际的应用中,损耗是由导通损耗和开关损耗构成的,在不同的应用里它们两个的占比是不一样的。所以我们会根据实际的应用去优化RDS(on)和开关的loss,这样才能更好的控制温升。总的来说我们会在固定的温升和体积边界条件之内去优化RDS(on)来使得整个功率模块更加的匹配客户的需求。或者是在牺牲某一项参数的前提下去匹配客户的需求。所以和客户紧密的合作才能应对和平衡这些挑战。

Bryan Lu:安森美可以为客户提供一整套方案,包括SiC器件及专用驱动、配套的评估板/套件、SPICE 模型和仿真工具、参考设计、选型指南、应用手册及其他设计支持。

电力电子设计人员通常需要使用仿真工具来验证所设计的功能。安森美为SiC器件开发了基于物理的、可扩展的SPICE模型。此外,Elite Power仿真工具能够为工程师精确呈现所设计的电路在使用EliteSiC产品系列时的工况,包括边界工况,配合使用软硬开关皆适用的PLECS 模型自助生成工具,这种虚拟环境使系统设计人员能够在进入硬件环节之前快速迭代并优化方案,从而显著缩短产品上市时间。

Bryan Lu:安森美垂直的端到端SiC供应链的优势在于,无论质量和产能都可以得到保障,并具有成本优势,安森美在每一个环节的know-how都可以借鉴到上游其他环节,能够很好地控制从最开始到最后产品的整个过程。每一个环节的失效都可以向上溯源,看到底是哪个环节出了问题。这样,就会使技术和产品迭代更快,同时也能够确保产品质量。而且,将所有关键环节都掌握在自己手里,可以控制生产节奏,按照市场需求去扩展我们的产品。

Bryan Lu:安森美采取了多项措施来确保SiC产品具有高质量和高可靠性,包括通过外延生长前后的缺陷扫描、严格的工艺控制、对所有的芯片执行100%雪崩测试、实施产品级老化测试来消除外部栅极氧化物故障,来确保制造质量和可靠性,通过在100%额定电压下和175℃下进行标准可靠性测试,在出厂前对器件进行栅极氧化物可靠性测试、宇宙辐射测试、检查阈值或参数没有漂移,来确保产品可靠性。同时,安森美也在积极的推进从6英寸提升到8英寸。

Bryan Lu:在SiC分立器件方面,安森美提供超过120款SiC二极管和上百款SiC MOSFET,工作电压从650 V到1700 V不等,并提供多种封装选项。最新的1700 V EliteSiC MOSFET最大Vgs范围-15 V/25 V,RDS(on)典型值仅 28 m,栅极电荷Qg远低于同类竞争器件,在高温高压下导通损耗更低,电压设计裕量更高,适用于关断电压达到-10 V的快速开关应用如电动汽车直流充电桩、光伏逆变等。

在SiC模块方面,安森美提供 30 多款集成 SiC MOSFET 和 SiC 二极管的EliteSiC 功率集成模块 (PIM),电压额定值高达1200 V。另外,安森美还有 20 多款利用了 SiC 和硅技术特性的混合 Si IGBT 和 SiC 器件模块,全面的产品阵容供客户选用适合其特定应用需求的方案。最新一代1200 V EliteSiC M3S器件系列,包括有助于提高开关速度的EliteSiC MOSFET和模块,面向800 V电动汽车车载充电器和电动汽车直流快充、太阳能方案以及储能等能源基础设施应用,助力电力电子工程师实现更出色的能效和更低系统成本,采用半桥功率集成模块,具有领先业界的超低RRDS(on)和开关损耗品质因数,优化的直接键合铜设计,实现了并联开关之间的平衡电流共享和热分布。

针对与共模瞬态抗扰度 (CMTI) 相关的特殊驱动要求,安森美提供多种用于驱动SiC MOSFET的栅极驱动器,例如NCP51705和NCP51561。NCP51705提供高的设计灵活度和集成度,几乎与任何SiC MOSFET兼容,VDD正电源电压最高28V,高峰值输出电流:6A拉电流和10 A灌电流,内置5 V基准可用于偏置5V、20mA以下的低功耗负载(数字隔离器、光耦合器、微控制器等),单独的信号和电源接地连接 ,单独的源和灌输出引脚 ,内置热关断保护 ,单独的非反相和反相TTL、PWM输入,还集成独特的功能如欠压保护(DESAT)、电荷泵 (用于设置负电压轨)、可编程的欠压锁定(UVLO)、数字同步和故障报告等。

Bryan Lu:目前整个SiC市场风起云涌,国际上的各大巨头也纷纷加大投资扩产,我们在看到各大厂商扩产的同时,也要看到整个需求市场的变化,要知道现在的新能源车销售占比还小于35%。而且现在的新能源汽车用SiC的就更少,从存量市场和未来的市场来看。还是可以支持这些国际厂商的产能的。随着中国厂商的加入,整个SiC器件的价格会逐渐降低,然后这个也会增加一些新的应用,所以充分竞争是有利于市场发展的。