晶体管行业变局:技术革命与巨头博弈

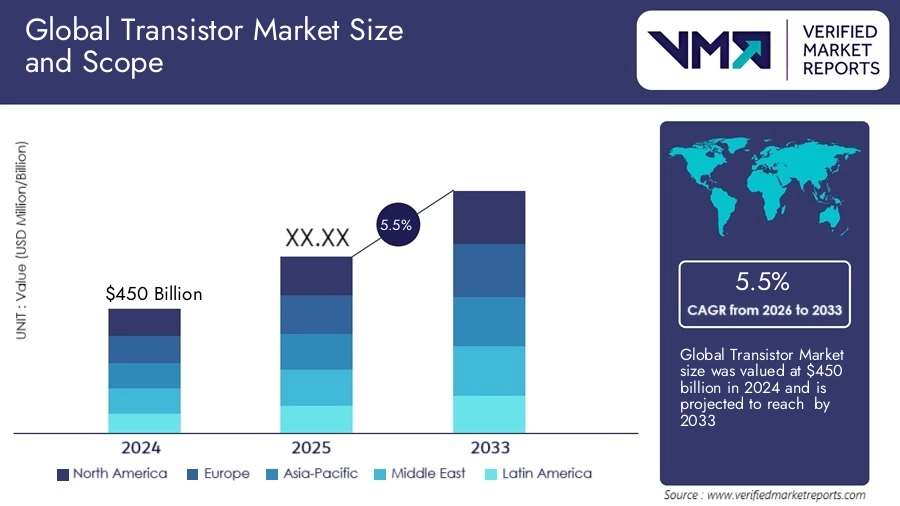

据统计,2024年全球晶体管市场的价值为493亿美元,预计将在2033年达到797亿美元,从2025年到2033年的CAGR为5.5%。增长动力已从消费电子转向工业自动化、数据中心和汽车电动化领域。与此同时,一场材料革命正在进行——碳化硅和氮化镓正快速渗透到从快充到新能源汽车的核心部件。

(图片来源:verifiedmarketreports)

晶体管行业正处关键转折点,由两大力量塑造:人工智能算力爆发与全球能源效率革命。过去行业迭代主要由摩尔定律驱动,如今单纯物理微缩已遇瓶颈,行业开始寻求多维突破。这包括从硅材料向第三代半导体的跃迁,从二维设计向三维封装的演进。

AI大模型的训练推理需要前所未有的算力密度和能效比;新能源汽车则要求功率器件能在高压、高频、高温下可靠工作。正是这些应用端的刚性需求,牵引着晶体管技术沿新轨迹加速发展。

面对新挑战,晶体管技术呈现“延续性创新”与“颠覆性创新”并行的特征。

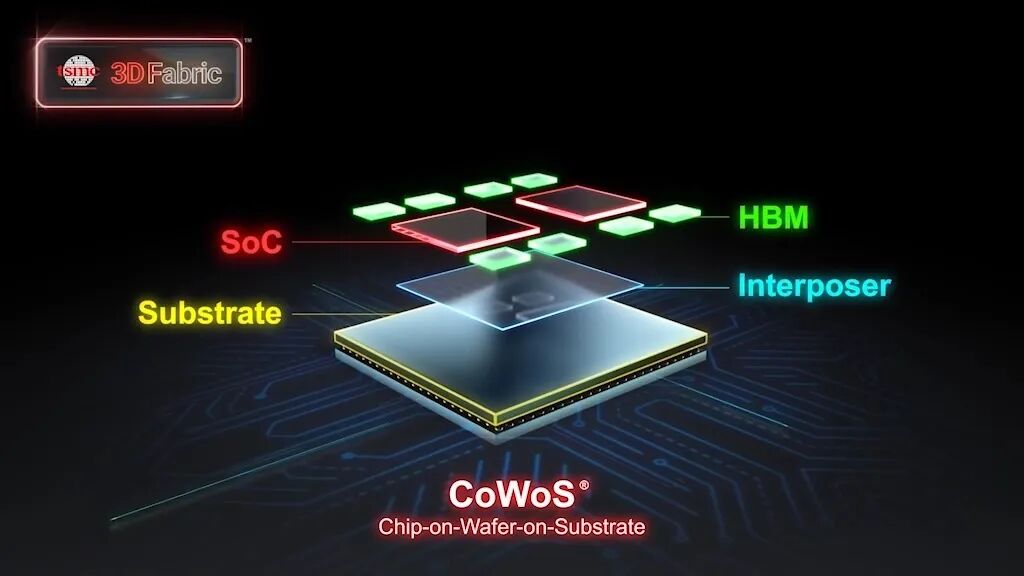

在传统硅基领域,先进制程正从FinFET向GAA架构演进,以在更小节点上继续提升性能。但更引人注目的是颠覆性路径的崛起。先进封装技术如台积电CoWoS,通过三维堆叠异构集成,实现“超越摩尔定律”的系统级性能提升。

(图片来源:china.exportsemi.)

材料层面,碳化硅和氮化镓正从利基市场走向主流。SiC凭借高耐压、高导热特性,在电动汽车中快速替代传统硅基IGBT;GaN则以极高开关频率,统治快充市场并向数据中心等领域拓展。

行业变革下,主要厂商选择了差异化的竞争路径。

在传统硅基领域,强者通过不同策略巩固优势:Vishay采取“广泛布局,重点突破” ,其车规级功率模块与一站式解决方案强化了在新能源汽车市场的地位;Nexperia则“专业深耕” ,通过铜夹片封装等微创新,在苛刻的车规级应用中建立独特优势。

在第三代半导体前沿,竞争激烈:英飞凌通过垂直整合构建壁垒;罗姆长期深耕碳化硅技术;意法半导体凭借与头部车企合作占据先发优势。

中国厂商的群体性崛起,则是改变竞争版图的另一极。华润微、士兰微等IDM厂商依托本土市场需求和持续产能扩张,在传统MOSFET和IGBT领域不断扩大份额,保障了国内工业与家电的基本盘。而在面向未来的第三代半导体领域,三安光电、天岳先进在衬底材料上实现突破,瞻芯电子、基本半导体等设计公司则专注于芯片创新,一个从材料、设计到制造的完整碳化硅生态链正在中国快速形成,成为全球供应链中一股不可忽视的力量。

展望未来,行业发展围绕几条主线:

●AI与算力需求持续推动技术创新;

●“后摩尔时代”探索光电融合等新路径;

●能源转型消耗海量功率半导体,为新技术提供进化空间。

挑战同样严峻:物理极限日益突出,建厂成本极高,地缘政治带来供应链不确定性。未来赢家需能灵活调整供应链、理解本地需求并构建强大生态网络。